Jetzt zu Facebook

Jetzt zu Facebook

Jetzt zu Facebook

Jetzt zu Facebook

Ehegatten können zwischen Zusammenveranlagung (sog. „Splitting-Tarif“) und Einzelveranlagung (sog. „Grundtarif“) wählen. Alleinstehende Personen werden dagegen immer mit dem höheren Grundtarif besteuert. Für Kinder gibt es eine Ermäßigung durch Kindergeld oder einen Kinderfreibetrag bzw. Betreuungsfreibetrag.

Alleinerziehende erhalten zusätzlich einen..

Seit Jahren ist der Wohnungsmarkt in Deutschland angespannt. Für untere und mittlere Einkommensgruppen sind in manchen Gebieten bezahlbare Mietwohnungen praktisch nicht mehr zu finden. Durch verschiedene Maßnahmen wie die Mietpreisbremse wird versucht dieser Entwicklung entgegen zu wirken.

Am 03. Februar 2016 hat das Bundeskabinett einen..

Seit Jahren ist der Wohnungsmarkt in Deutschland angespannt. Für untere und mittlere Einkommensgruppen sind in manchen Gebieten bezahlbare Mietwohnungen praktisch nicht mehr zu finden. Durch verschiedene Maßnahmen wie die Mietpreisbremse wird versucht dieser Entwicklung entgegen zu wirken.

Am 03. Februar 2016 hat das Bundeskabinett einen Gesetzentwurf der Bundesregierung gebilligt, der es für Vermieter attraktiver machen soll, neuen und vor allem bezahlbaren Wohnraum zu schaffen. Es soll ein neuer § 7b EStG eingeführt werden.

Dieser sieht folgendes vor:

– Sonderabschreibung von 10% in den ersten zwei Jahren, im dritten Jahr 9% nach Anschaffung oder Herstellung (statt bisher 2%) von neuen Mietwohnungen

– Dies gilt nur für untere und mittlere Standards. Gehobene Wohnungen und Luxusimmobilien bleiben ausgenommen. Dies erreicht man mit einer Baukostenobergrenze von 3000 EUR pro qm, von der maximal 2000 EUR pro qm gefördert werden.

– Die Sonder-AfA gilt auch nur für Mietwohnungen – betriebliche Nutzung ist ausdrücklich ausgenommen.

– Das neue Gesetz soll nur erstellte Neubauten bzw. Anschaffungen von Neubauten gelten.

– Die begünstigten Flächen müssen mindestens 10 Jahre nach Fertigstellung der entgeltlichen Überlassung zu Wohnzwecken dienen. Ein Verstoß gegen die Nutzungsvoraussetzung führt insoweit zur rückwirkenden Versagung der Sonderabschreibung.

– Die Neuregelung soll nicht flächendeckend gelten, d.h. sie soll auf bestimmte, förderungswürdige Gebiete beschränkt werden.

Der Gesetzentwurf soll in doppelter Hinsicht befristet sein. Zum einen werden nur solche Investitionen begünstigt, für die der Bauantrag/die Bauanzeige zwischen dem 1.1.2016 und dem 31.12.2018 gestellt wird. Zum anderen ist die Inanspruchnahme der Sonderabschreibung letztmalig im Jahr 2022 möglich.

Dieser Gesetzentwurf hängt noch von der Genehmigung der Europäischen Kommission ab. Gibt diese grünes Licht, steht der Neuregelung zur Entspannung der Mietsituation in Ballungsgebieten nichts mehr entgegen.

Quelle: Gesetzentwurf der Bundesregierung

Seit Jahren streitet sich die Finanzverwaltung mit den Steuerpflichtigen darum, unter welchen Voraussetzungen und in welcher Höhe ein Arbeitszimmer im Privathaus – sog. häusliches Arbeitszimmer – abziehbar ist. Insbesondere gab es immer Streit darüber, ob auch eine „Arbeitsecke“ im Wohn- oder Schlafzimmer zumindest anteilig abzugsfähig..

Seit Jahren streitet sich die Finanzverwaltung mit den Steuerpflichtigen darum, unter welchen Voraussetzungen und in welcher Höhe ein Arbeitszimmer im Privathaus – sog. häusliches Arbeitszimmer – abziehbar ist. Insbesondere gab es immer Streit darüber, ob auch eine „Arbeitsecke“ im Wohn- oder Schlafzimmer zumindest anteilig abzugsfähig sei.

In einem lange erwarteten Urteil hat der BFH nun Stellung dazu genommen und hat diesen Streitpunkt endgültig geklärt.

Zunächst einmal muss man sich verdeutlichen, was ein „häusliches Arbeitszimmer“ dem Gesetzeswortlaut nach ist: Ein häusliches Arbeitszimmer setzt neben einem büromäßig eingerichteten Raum voraus, dass es ausschließlich oder nahezu ausschließlich für betriebliche oder berufliche Zwecke genutzt wird. Fehlt es hieran, sind die Aufwendungen hierfür insgesamt nicht abziehbar.

Variante 1:

Grundsätzlich sind die Kosten für ein Arbeitszimmer auf 1.250 EUR begrenzt, wenn man es zwar für seine Arbeit benötigt, aber nicht den Mittelpunkt der Tätigkeit in diesem Zimmer hat. Diese Regelung gilt z.B. bei Lehrern – der Mittelpunkt der Tätigkeit ist in der Schule, es müssen im Arbeitszimmer zu Hause jedoch Arbeiten korrigiert und der Unterricht vorbereitet werden.

Variante 2:

Die Kosten für das Arbeitszimmer sind in unbegrenzter Höhe abziehbar, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen oder beruflichen Betätigung bildet. Als Beispiel könnte man hier Autoren oder freie Journalisten nennen, die von zu Hause aus arbeiten.

Variante 3 (aktuelle BFH-Entscheidung):

Wenn der Steuerpflichtige z.B. aus Platzgründen kein separates Arbeitszimmer einrichten kann, grundsätzlich aber die Voraussetzungen der Variante 1 und 2 vorliege, richtet er sich eine „Arbeitsecke“ im Schlafzimmer oder Wohnzimmer ein. Im Streitfall wollte der Steuerpflichtige diese „Arbeitsecke“ anteilig geltend machen – denkbar wäre z.B. eine Aufteilung nach Fläche. Im vorliegenden Fall führte er Nutzungszeitenbuch des Raumes.

Der BFH hat jetzt entschieden, dass die Aufteilung eines Raumes unter keinen Umständen machbar ist. Der Gesetzgeber wollte mit seiner Definition nur einen Raum zulassen, der wie ein Büro eingerichtet ist – ein gemischt genutzter Raum war nicht im Sinne des Gesetzgebers.

Außerdem lässt sich ein Nutzungszeitenbuch nicht als Maßstab heranziehen, da es nur auf Behauptungen des Steuerpflichtigen beruht und objektiv nicht überprüfbar ist.

Eine „Arbeitsecke“ ist und bleibt kein häusliches Arbeitszimmer und kann lt. BFH niemals – auch nicht anteilig – abziehbar sein.

Quelle: BFH, Beschluss v. 27.7.2015 – GrS 1/14; veröffentlicht am 28.1.2016

Selbstständige, die innerhalb der nächsten drei Kalenderjahre investieren wollen, können einen Investitionsabzugsbetrag bilden, wenn sie bestimmte Voraussetzungen erfüllen. § 7g EStG erlaubt eine Bildung von bis zu 40%.

Das heißt, will ein Selbstständiger in den drei Folgejahren (z.B. 2017 – 2019) eine Maschine für 100.000 EUR kaufen, kann er schon im aktuellen..

Selbstständige, die innerhalb der nächsten drei Kalenderjahre investieren wollen, können einen Investitionsabzugsbetrag bilden, wenn sie bestimmte Voraussetzungen erfüllen. § 7g EStG erlaubt eine Bildung von bis zu 40%.

Das heißt, will ein Selbstständiger in den drei Folgejahren (z.B. 2017 – 2019) eine Maschine für 100.000 EUR kaufen, kann er schon im aktuellen Jahr 2016 40.000 EUR von seinem Gewinn abziehen. Damit fördert der Staat Unternehmen, die investieren wollen.

Bleibt es jedoch nur beim Plan und es wird keine Investition getätigt, wird in den Folgejahren rückwirkend der Steuerbescheid des Bildungsjahres geändert – ggfs. mit einer Verzinsung von 6% pro Jahr.

Im vorliegenden Fall, den das Niedersächsische Finanzgericht zu entscheiden hatte, hatte eine Textil-Einzelhändlerin einen solchen Investitionsabzugsbetrag im Jahr 2007 i.H.v. 12.000 EUR für künftige Investitionen gebildet. Sie hatte bis zur Betriebsaufgabe im Jahr 2010 jedoch nicht investiert und der Investitionsabzugsbetrag musste gewinnerhöhend aufgelöst werden.

Streitig war nun, ob diese Auflösung Teil des Aufgabegewinns 2010 war, der nach § 16 Abs. 4 EStG steuerlich begünstigt wäre oder ob der Bescheid 2007 rückwirkend zu ändern wäre, was bedeuten würde, dass der Auflösungsbetrag verzinst wird und steuerlich nicht begünstigt ist.

Das Finanzamt hatte den Auflösungsbetrag rückwirkend im Bescheid 2007 berücksichtigt, wogegen die Textil-Einzelhändlerin klagte.

Das Niedersächsische Finanzgericht folgte nun der Auffassung des Finanzamtes und stützte seine Entscheidung auf den Gesetzeswortlaut:

Wird nicht innerhalb von drei Jahren investiert, wird der Investitionsabzugsbetrag im Jahr der Bildung rückgängig gemacht – im vorliegenden Fall also 2007. Somit kann diese Gewinnerhöhung nach Ansicht des FG niemals ein begünstigter Aufgabegewinn sein.

Unter dem Aktenzeichen X R 16/15 läuft beim BFH eine Nichtzulassungsbeschwerde gegen dieses Urteil.

Quelle: FG Niedersachsen, Urteil v. 12.11.2014 – 3 K 3/13

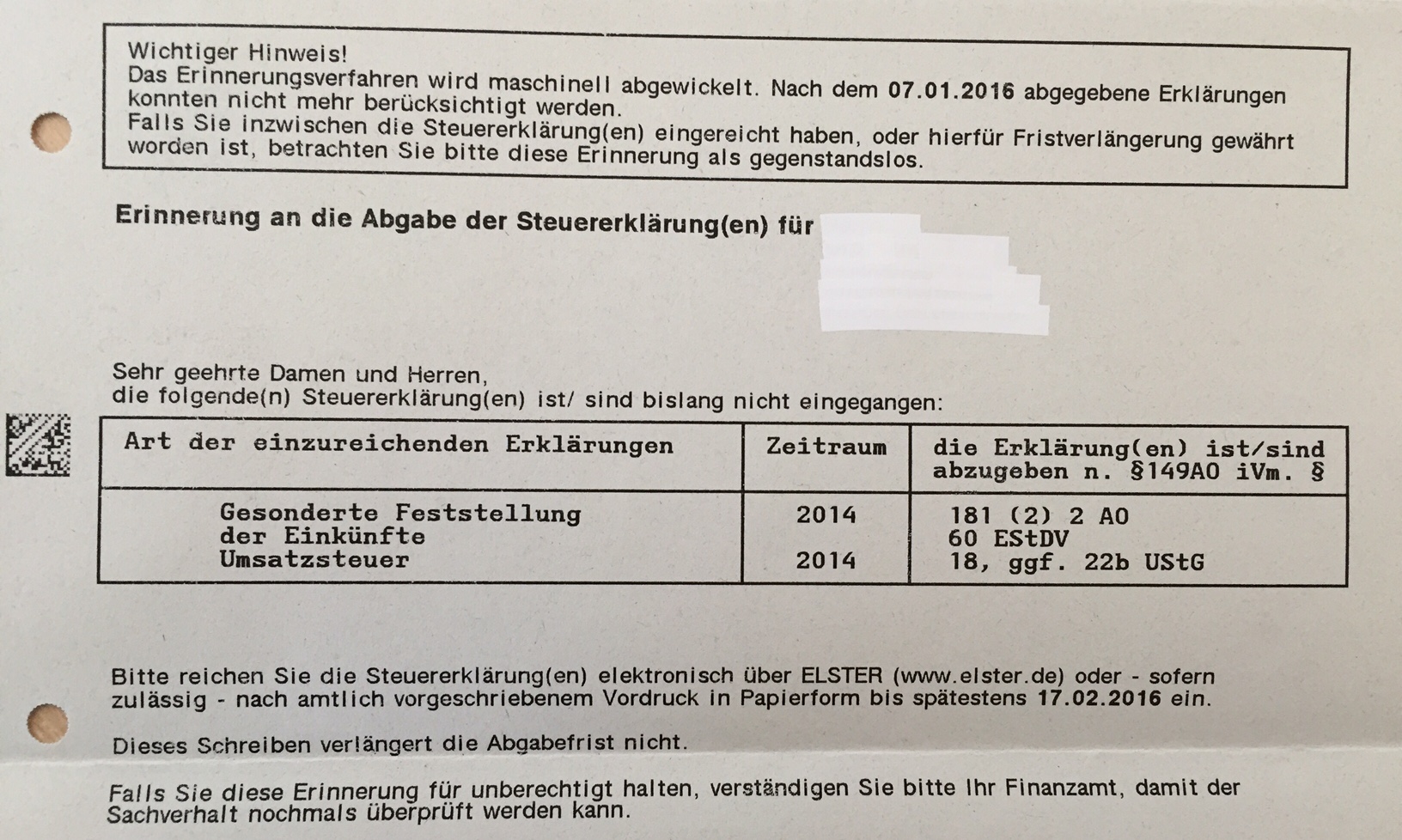

Am 21. Januar 2016 erhielten alle Baden-Württemberger, die bisher Ihre Steuererklärungen 2014 noch nicht abgegeben haben, Post vom Finanzamt – eine Erinnerung mit einer Frist bis 17. Februar 2016.

Bitte vereinbaren Sie ggfs. in den nächsten Tagen einen Termin mit mir bzw. reichen Sie die Unterlagen bei mir ein, um diese Frist zu wahren und Zwangsgeld-Androhungen des Finanzamts zu..

Am 21. Januar 2016 erhielten alle Baden-Württemberger, die bisher Ihre Steuererklärungen 2014 noch nicht abgegeben haben, Post vom Finanzamt – eine Erinnerung mit einer Frist bis 17. Februar 2016.

Bitte vereinbaren Sie ggfs. in den nächsten Tagen einen Termin mit mir bzw. reichen Sie die Unterlagen bei mir ein, um diese Frist zu wahren und Zwangsgeld-Androhungen des Finanzamts zu vermeiden.

Themen: Abziehbarkeit von Schornsteinfeger und Haustierbetreuung, Neues zu Betriebsveranstaltungen, Dienstwagennutzung durch Unternehmer u.a.

Link zur PDF-Version: Ausgabe 01.2016

Themen: Abziehbarkeit von Schornsteinfeger und Haustierbetreuung, Neues zu Betriebsveranstaltungen, Dienstwagennutzung durch Unternehmer u.a.

Link zur PDF-Version: Ausgabe 01.2016

XWährend sich Kinder über die ersten Schneeflocken freuen, ist das für Erwachsene oft mit Arbeit verbunden. Denn Schneefall bedeutet Räumpflicht von Straßen und Gehwegen.

Eigentümer und Mieter, die für die Schneebeseitung einen Dienstleister bezahlen, können diese Kosten als haushaltsnahe Dienstleistungen von der Steuer absetzen. Darauf macht der BdSt aktuell noch..

Während sich Kinder über die ersten Schneeflocken freuen, ist das für Erwachsene oft mit Arbeit verbunden. Denn Schneefall bedeutet Räumpflicht von Straßen und Gehwegen.

Eigentümer und Mieter, die für die Schneebeseitung einen Dienstleister bezahlen, können diese Kosten als haushaltsnahe Dienstleistungen von der Steuer absetzen. Darauf macht der BdSt aktuell noch einmal aufmerksam.

20 Prozent dieser Räumkosten können steuerlich berücksichtigt werden – max. 4.000,00 EUR pro Jahr. Das heißt, zahlen Sie über die Wintermonate 500,00 EUR an einen Räumdienst, lassen sich damit bis zu 100,00 EUR Steuern sparen.

Es gibt allerdings zwei Voraussetzungen dafür: Sie müssen eine reguläre Rechnung vom Dienstleister bekommen und das Geld muss auf dessen Bankkonto überwiesen werden. Barzahlungen sind bei haushaltsnahen Dienstleistungen nicht zulässig!

Materialkosten wie Streusalz sind nicht begünstigt – nur der Arbeitslohn und Anfahrtskosten des Dienstleisters.

Quelle: BdSt Online

Ein Rentner aus Rheinland-Pfalz, der die Regelaltersgrenze noch nicht erreicht hatte (sog. „Frührentner“), hatte neben seiner Rente noch einen Minijob. Im Fall, den das Sozialgericht Mainz zu entscheiden hatte, ging es noch um einen 400,00 EUR-Job – nach aktuellem Recht wäre es ein 450,00 EUR-Job.

Der Rentner hatte sich auf seinem Dach eine..

Ein Rentner aus Rheinland-Pfalz, der die Regelaltersgrenze noch nicht erreicht hatte (sog. „Frührentner“), hatte neben seiner Rente noch einen Minijob. Im Fall, den das Sozialgericht Mainz zu entscheiden hatte, ging es noch um einen 400,00 EUR-Job – nach aktuellem Recht wäre es ein 450,00 EUR-Job.

Der Rentner hatte sich auf seinem Dach eine Photovoltaikanlage installieren lassen. Das Finanzamt stellte einen Gewinn i.H.v. 253,00 EUR für die Photovoltaikanlage fest und gab diesen Wert an die Rentenversicherung weiter. Die Rentenversicherung hob daraufhin den Rentenbescheid teilweise auf und kürzte die Rente um ein Drittel. Da der Rentner die Hinzuverdienstgrenze auch nur minimal überschritten hatte, forderte die Rentenversicherung über 2.400,00 EUR von ihm zurück.

Dagegen klagte der Rentner beim Sozialgericht Mainz – allerdings ohne Erfolg:

– Einnahmen aus einer Photovoltaikanlage stellen Einkünfte aus Gewerbebetrieb dar und sind somit Arbeitseinkommen im Sinne des Rentenrechts.

– Die Rentenversicherung kann die Werte aus dem ESt-Bescheid übernehmen, da für das Arbeitseinkommen die Feststellungen des Finanzamts maßgeblich sind – sog. „Parallelität von Einkommensteuerrecht und Rentenversicherungsrecht“.

Der vorliegende Fall zeigt, dass man als Frührentner enorm aufpassen muss, dass man nicht zu viel hinzuverdient. Sowohl die Rentenversicherung als auch die Sozialgerichte halten sich in ihren Entscheidungen streng an die Gesetze.

Im vorliegenden Fall hatte die Photovoltaikanlage auf dem Dach des Privathauses, die nur 253,00 EUR Gewinn einbrachte, eine Rentenkürzung i.H.v. von 2.411,66 EUR zur Folge.

Sog. „Vollrentner“ (nach Erreichen des Regelaltersgrenze) haben dieses Problem nicht, da sie unbegrenzt hinzuverdienen dürfen.

Sollten Sie Zweifel daran haben, ob Sie von diesem Problem betroffen sind, sprechen Sie mich bitte frühzeitig darauf an.

Quelle: SG Mainz, Urteil v. 27.11.2015 – S 15 R 389/13

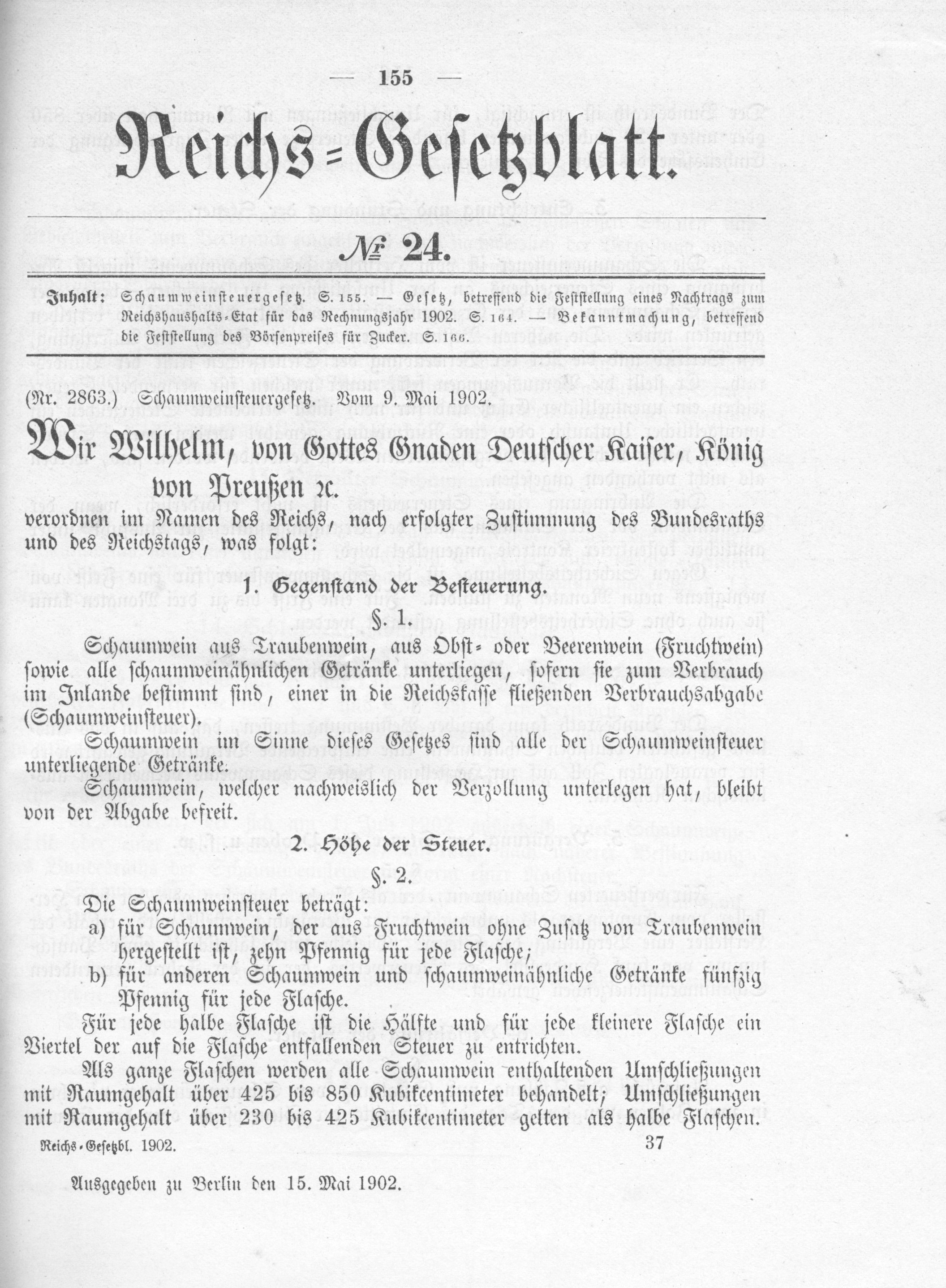

Kaiser Wilhelm II hat im Jahre 1902 die Schaumweinsteuer als Luxussteuer eingeführt. Der ursprüngliche Grund für die Einführung dieser neuen Steuer war die Finanzierung der kaiserlichen Kriegsflotte und der Bau des Kaiser-Wilhelm-Kanals, der heute Nord-Ostsee-Kanal heißt.

Es gibt jedoch keine kaiserliche Kriegsflotte mehr und der Nord-Ostsee-Kanal ist fertig – die Steuer..

Kaiser Wilhelm II hat im Jahre 1902 die Schaumweinsteuer als Luxussteuer eingeführt. Der ursprüngliche Grund für die Einführung dieser neuen Steuer war die Finanzierung der kaiserlichen Kriegsflotte und der Bau des Kaiser-Wilhelm-Kanals, der heute Nord-Ostsee-Kanal heißt.

Es gibt jedoch keine kaiserliche Kriegsflotte mehr und der Nord-Ostsee-Kanal ist fertig – die Steuer gibt es aber immer noch. Kein Finanzminister verzichtet wohl gerne auf Einnahmen, die einmal fließen.

Bis auf eine kurze Unterbrechung zur NS-Zeit gibt es seit 1902 durchgängig diese Steuer. Für jede 0,75 l-Flasche erhebt der deutsche Staat 1,02 EUR “Sektsteuer” unabhängig davon, ob es sich um einen “Fusel-Sekt” vom Discounter oder um einen teuren Champagner handelt. Dies führt zu einem jährlichen Steueraufkommen von ca. 400 Mio, EUR.

Quelle: SchaumwZwStG und wikipedia (Bild)

Quelle: SchaumwZwStG und wikipedia (Bild)

Ein Testament kann durch eigenhändig geschriebene und unterschriebene Erklärung errichtet werden (§ 2247 BGB). Das heißt, generell ist jedes handschriftlich verfasste und unterschriebene Schriftstück ein rechtsgültiges Testament.

In einem interessanten Fall entschied nun das OLG Hamm folgenden Fall:

Die Erblasserin verstarb 2013 im Alter von 102..

Ein Testament kann durch eigenhändig geschriebene und unterschriebene Erklärung errichtet werden (§ 2247 BGB). Das heißt, generell ist jedes handschriftlich verfasste und unterschriebene Schriftstück ein rechtsgültiges Testament.

In einem interessanten Fall entschied nun das OLG Hamm folgenden Fall:

Die Erblasserin verstarb 2013 im Alter von 102 Jahren. Sie hinterließ eine kinderlose Tochter und einen Sohn, der bereits 2009 verstorben war – dieser Sohn hatte wiederum vier Kinder, die in der Erbfolge anstelle ihres Vaters eintreten.

Das zu vererbende Haus hätte also nach der gesetzlichen Erbfolge zu 50% der kinderlosen Tochter und zu je 12,5% den Kindern des verstorbenen Sohnes zugestanden.

Die Kinder legten nun aber zwei Schriftstücke vor, die Testamente der Erblasserin darstellen sollten:

Ein Schriftstück war ein 8 x 10 cm großer ausgeschnitter Zettel mit folgender Aufschrift: “Tesemt – Haus – Das für J. (Name des Sohnes)”. Darunter stand “1986” und der Buchstabe “N” mit einem weiteren vorangehenden Buchstaben, der nicht zu entziffern war.

Das zweite Schriftstück war ein mehrfach gefaltetes Butterbrotpapier mit einem aufgeklebten kleinen Schlüssel, das die gleichen Angaben enthielt in leicht abgewandelter Form.

Das OLG Hamm sieht wie die Vorinstanz Amtsgericht Lübbecke diese Schriftstücke nicht als gültige Testamente an:

– Es kann nicht mit hinreichender Sicherheit festgestellt werden, dass es sich bei den beiden Zetteln um den letzten Willen der Erblasserin handelt.

– Es bestehe deshalb Zweifel am Testierwillen der Erblasserin, da es sich bei den Schriftstücken nicht um eine gewöhnliche Schreibunterlage handelte – ausgeschnittene Zettel und Butterbrotpapier sind eher ungewöhnliche Schriftstücke für wichtige Dokumente.

– Die Darstellung lässt zweifeln, ob es sich um gewollte Testamente handelte. Obwohl die Erblasserin die deutsche Sprache und Grammatik beherrschte, bestehen die Notizen aus unvollständigen Sätzen mit erheblichen Schreibfehlern.

– Auch dass auf beiden Schriftstücken der nahezu gleiche Inhalt mit der gleichen Jahreszahl stehe, spräche eher für Entwürfe und Vorüberlegungen.

– Außerdem wurden die beiden Schriftstücken in einer Schatulle mit vielen anderen Zetteln und Unterlagen gefunden. Das spricht lt. Gericht dafür, dass die Frau die “Entwurf-Zettel” einfach vergessen hatte und nie ein gültiges Testament errichten wollte.

Da die beiden Schriftstücke also vom OLG Hamm nicht als Testament anerkannt wurden, tritt nun die gesetzliche Erbfolge ein. Die vier Kinder als Erben des vorverstorbenen Sohnes sind also nicht Alleinerben des Hauses geworden, sondern müssen mit Ihrer Tante teilen – 50% Erbanteil Tante, je 12,5% Erbanteil Kinder des verstorbenen Sohnes.

Quelle: OLG Hamm, Beschluss v. 27.11.2015 – 10 W 153/15

Sie haben Fragen? Gerne können Sie mich kontaktieren!